西莎狗糧|西莎狗糧廣告

。

一、我國寵物行業的趨勢:寵物數量和單寵消費雙升

(一)中國寵物行業正處于快速發展時期? ?

中國寵物行業隨著1994年《北京市嚴格限制養犬規定》的出臺而開始興起,已歷經20年的發展路程。期間中國人口結構和社會環境的不斷變化拉動著國民對寵物的需求,寵物主對寵物的飼養也開始發生地域、年齡層、功能、飼養方式和品種的轉變趨勢。

寵物數量的攀升刺激著寵物相關產業的飛速發展。寵物食品、寵物用品、寵物醫療、寵物美容行業等基礎類寵物消費的滲透率逐年上升。

隨著國民經濟水平的提高,寵物主對寵物生活質量愈發重視,寵物消費不斷升級,寵物婚介、寵物殯葬、寵物寄養等新興行業也開始在市場涌現。

據《2020年中國寵物行業白皮書》統計數據推算,2010-2020年我國寵物市場的年均復合增長率約為30.88%。

2020年我國寵物市場規模達到2065億元,同比+2.0%。其中犬消費市場規模占比57.14%,達到1180億元;貓消費市場規模占比42.81%,達到884億元。

CBNData《2019年寵物消費生態大數據報告》顯示:截至2019年,中國的養寵家庭數量為9978萬戶,五年內增長43.9%。但我國2019年的寵物滲透率(即擁有寵物的家庭占所有家庭的比例)僅為17%,仍顯著低于美國的68%、澳大利亞的62%和英國的45%。

美國2019年的寵物數量已經達到約3.979億只,而中國的寵物數量為3.021億只。考慮到文化習性和居住空間,我國與歐美國家差距較大,對標同為亞洲國家的日本、韓國更為合理。

據中商產業研究院的報告,2019年日本的寵物滲透率為 38%,韓國為 26%,我國依然與之存在較大差距,未來仍有上升空間。雖然美國寵物市場已相對成熟,增長放緩,但據市場顯示,寵物主年輕化和科技發展的進程開始成為美國寵物行業更進一步的推動力。

智能寵物產品的興起,寵物保險的完善,豪華寵物服務的增長等更新的科技和理念在寵物行業不斷滲透,美國寵物行業規模在2019年增長強勁,未來的發展依然有較大空間。

全球整體來看,2019年中國寵物行業市場規模為全球寵物市場的1/5,美國寵物市場的1/3;增長率卻是全球水平的兩倍。對比發達國家龐大的寵物市場規模,已經放緩的增速和未來依舊強勁的發展趨勢,可以發現我國的寵物行業正處于規模小、增速快的快速成長階段。

(二)社會需求變化引導寵物數量增長

1982年我國制定并實施的“計劃生育”基本國策,對中國的人口和發展問題起到積極作用的同時也帶來了不可忽視的人口老齡化問題。

2019年中國老年人數(65歲及以上)已經達到了人口總數的11.47%。據全國老齡辦目前公布的數據顯示,有近一半的老人屬于城鄉空巢家庭或類空巢家庭,由此延伸出的情感依賴催生出其對寵物的需求。

隨著城市化進程的發展,更多的年輕人選擇到大城市打拼。工作和生活的壓力導致結婚率和生育率逐年下降,2019年的國家統計局顯示的數據分別為6.6‰、10.48‰。寵物可以滿足單身人群的情感寄托,一定程度上幫助緩解生活和工作的壓力。越來越多的單身人士和無孩家庭開始視寵物為他們的家人成員,對寵物的需求有增無減。

此外,政策的放寬也是寵物數量提升的關鍵因素。

20世紀80年代,政策明確規定,禁止養犬。90年代政策松綁,部分地區開始限養。2000年以后,政策逐漸放寬,對寵物的飼養做出明晰的規定,養犬證價格大幅下降。

根據《2020中國寵物行業白皮書》報告,2020年全國城鎮寵物犬貓數量已達到10084萬只,比2019年增長169萬只,增幅達到1.7%。其中寵物犬只數為5222萬只,同比-5.1%;寵物貓只數為4862萬只,同比+10.2%。

老年人渴望排遣孤獨,年輕人需要消除寂寞,更多人需要寵物作為生活的伴侶和精神的寄托。

隨著人口老齡化、社會壓力加劇和政策逐漸放寬,我們認為寵物數量仍會持續上升。

(三)養寵精細化帶動單寵消費金額提升

隨著現階段中國人思想觀念的變化,寵物在中國家庭中的地位不斷提高。

其中最明顯的表現是寵物的生活品質和飲食健康逐漸受到寵物主的重視。與寵物有關的消費開始成為寵物主的一項固定支出,主要包括寵物食品、寵物用品、寵物醫療和寵物美容。

《中國寵物行業白皮書》統計顯示,2019年我國城鎮人均單只寵物年消費達5561元,同比增長545元(+10.9%)。2020年全國居民人均消費支出為21210元,同比下降1.6%,單只寵物年消費隨之同比下降-7.0%,為5172元。

根據《2020年中國寵物行業白皮書》統計,78.3%的寵物主為普通消費人群,21.7%為高消費人群。2019年詳細數據指出普通消費人群的養寵花費在個人收入的10%以內,高消費人群在個人收入的15%以上。

從單寵消費來看,2019年中國養狗人年均消費6082元/只,養貓人均年消費5902元/只,分別約為美國的68%和81%。隨著消費升級,寵物主往往愿意付高的價格以追求寵物產品的品質和豐富性。

隨著寵物相關產品的更新迭代和人們經濟水平與可支配收入的提高,我們認為寵物主們會更有能力和意愿為寵物消費,單寵消費金額將保持上行趨勢。

二、我國寵物行業的機會:寵物零食成為潛在突破口

(一)寵物食品規模占據半壁江山

寵物行業包括寵物食品、寵物用品和寵物服務三大類。《2020年寵物行業白皮書》的報告顯示,2020年寵物食品、用品和服務的規模占比分別為54.7%、23.2%、22.1%。寵物食品作為剛需,在寵物消費中占比較大。

寵物用品也在向智能化、高顏值及品質化升級。寵物服務分為醫療、美容洗護、寄養、培訓、攝影婚介、保險、殯葬等多種類型,其中醫療、美容洗護和寄養是目前最為常見的服務類目。從寵物消費結構看,寵物食品的購買是目前寵物主們最高的養寵支出。

根據《中國寵物行業白皮書》的歷年統計數據推算,2020年寵物食品市場的整體規模已達到約1129.56億元,2014年至2020年的復合增長率約為22.45%;其細分品類中,寵物干糧、寵物零食和寵物保健品2020年的支出金額分別為741.34億元、367.57億元和20.56億元。

(二)寵物食品滲透率提升空間大

對照馬斯洛需求層次理論,寵物的需求也從基本的生理需求,歸屬需求,尊重需求,到最高層的自我實現,需求從基本的生存到發展和享受需求,每個消費層次所對應的產品及服務的要求也隨著需求的提升而不斷提高。

當前我國的寵物行業正處于初步發展的增量市場階段,與基本需求下相對應的寵物食品消費率先得到發展。

寵物食品包括寵物干糧、零食和保健品。

最初的寵物食品—狗糧于1860年左右在英國誕生;20世紀30年代,罐頭貓糧與干的肉制狗糧被引入市場;20世紀50年代,干制膨化型寵物食品快速發展;20世紀60年代寵物食品種類開始不斷增加,寵物食品市場以經營多樣化為顯著特征。

中國寵物食品行業興起于20世紀90年代,1993年瑪氏公司旗下著名狗糧品牌“寶 路”和貓糧品牌“偉嘉”進入中國,開啟了中國專業寵物食品市場。我國寵物食品制造行業已經基本形成三足鼎立之勢,主要集中在長三角經濟圈、環渤海經濟圈、西南地區。

從寵物的生命周期和消費類目來看,寵物食品消費貫穿寵物整個生命周期,高頻剛需,賽道優勢顯著。

2018年我國的寵物食品滲透率僅為15%,而美國高達90%,日本也為73%。

隨著生活水平的提高,給寵物飼喂經加工食品這種意識也逐漸被寵物主接受。

我們認為這一滲透率會隨著我國寵物主科學飼養習慣的形成而逐漸提升。消費觀念一旦完全轉變,潛在的消費者很快就轉變為現實消費者,市場增量因消費者的增加將會有明顯的增長。

(三)寵物干糧以優質國外品牌為主

寵物產業在發達國家已有一百多年歷史,其中寵物食品市場已步入成熟階段,整體格局較為穩定。瑪氏、雀巢普納瑞等企業在長期的市場競爭中,積累了品牌信任度和忠誠度。

這些企業最先進入中國寵物食品市場,其寵物干糧產品尤其受消費者信賴,僅瑪氏和雀巢普納瑞在2019年就占領中國寵物干糧市場份額的49%。

以瑪氏公司為例,它是全球最大的食品生產商之一,是全球巧克力、寵物護理、糖果等行業的領導者,擁有眾多世界知名品牌。

在這些品牌中,價值超過十億美元的品牌包括德芙、M&M’S、士力架、寶路、皇家、偉嘉等。公司年收入逾300億美元,產品行銷100多個國家。

瑪氏公司從1935年開始生產寵物食品,是全球第一家生產專業寵物食品的企業。

截至1991年,無論從數量還是價值,瑪氏控制了全球60%的寵物食品市場。

瑪氏公司于1993年進入中國,是最早進入中國市場的寵物食品生產商。

如今,瑪氏公司擁有類別和品種最為豐富和全面的寵食產品,在我國市場銷售的寵物食品品牌包括寶路狗糧、偉嘉貓糧、西莎狗糧、佳貝狗糧、喵趣貓糧和怡威狗糧,產品類型包括干糧,濕糧(妙鮮包和罐頭)和零食。

據中國產業信息網報告,2019年本土生產的國際品牌產品占據國內寵物食品市場的大部分份額,僅瑪氏就已占領其中的35%。

我國一半的寵物干糧市場份額被國外企業占據,其中包括近全部的高端寵糧市場和大半中端寵糧市場。

(四)寵物零食成國內品牌突破口

根據測算,2020年我國寵物零食市場規模約為368億元,近三年復合增速為37%,約占食品細分品類規模的32.5%,且存在提升趨勢。我們認為寵物零食是國內寵物品牌突圍的一個主要窗口。

滲透率高。

據2019年寵物行業白皮書描述,2019年寵物零食的消費滲透率達到79%,這說明每五名寵物主中有四人會給自己的愛寵購買寵物零食,滲透率甚至超過了每只寵物都會用的驅蟲藥(78.2%)。

這說明在寵物主心中,寵物零食越來越成為不可替代的寵物消費之一。高滲透率對應著產品剛需、高消費力,這也從進一步應證了寵物零食市場的快速上漲趨勢。

集中度低。

雖然國外企業寵物干糧產品線數量多、覆蓋面廣,但其在寵物零食和寵物保健品領域的產品分布嚴重不足,我國僅有約15%的寵物零食市場份額被特定公司占據,其中只有瑪氏一家國外公司。

雖然在寵物干糧方面,海外品牌的市場份額難以撼動,但其在零食和保健品市場布局力度較小,競爭不充分,是我國寵物食品企業的主要突破口,國產品牌可以采取差異化競爭的策略,在進行主糧競爭的同時,實現零食突圍。

三、國產品牌突圍的方式:線上銷售和理性化消費

(一)國產品牌借助線上渠道實現快速發展

中國寵物行業的規模雖尚不足以支持大型線下門店的發展,但得益于中國近年來電商平臺的飛速發展,線上渠道不僅為企業帶來低成本、高效率的銷售優勢,還把高分散、小規模的國產寵物產品集結起來,推到消費者面前。

寵物食品在電商渠道的銷售增速可觀,遠超寵物醫院、商超等渠道,在2019年已達到53%的市場份額。

線上渠道的市場競爭非常激烈,根據阿里系電商平臺寵物行業銷售報告顯示:2020 寵物行業電商銷售前四的品牌分別為皇家、麥富迪、凱銳思和瘋狂的小狗。其中于 2014年成立的公司—瘋狂的小狗正是借助著電商銷售突圍的典型。

1)公司的產品定位為養寵新手,通過產品的高性價比實現突圍;

2)通過線上粉絲社群的運營,聚焦年輕寵物主,打造品牌的網紅形象,從而進一步提升品牌的知名度和影響力;

3)依托互聯網技術,利用B2C平臺線上銷售,提供優質網購體驗。

公司的官方微博在2019年發文,“瘋狂的小狗”2019年銷售額12億元,同比+94%,近五年復合增速為+140%。

(二)消費理性化加碼國產品牌市占率提升

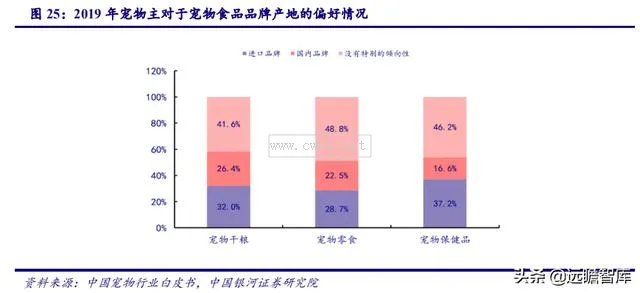

寵物干糧的選擇上,41.6%的寵物主偏好進口品牌,尤其是來自一線城市的寵物主和90后寵物主。

寵物主對干糧的品牌忠誠相對較高,一般固定2至3個寵糧品牌,只有14%左右的90后寵物主愿意在不同品牌間進行嘗試。

雖然進口品牌干糧相對更受歡迎,但并不存在絕對優勢。

據《2019年中國寵物行業白皮書》統計,寵物主對寵物零食和保健品的品牌產地沒有明顯偏好,也沒有固定的品牌依賴,超過一半的寵物主會在打折時進行零食囤貨。

調查顯示,中國養寵人群一大部分是年輕的高學歷群體,其中67%寵物主具備大學以上文憑,更高的受教育程度使得其更加理性,他們更容易嘗試并接受有質量、高性價比的國產品牌。

國貨潮的崛起和文化自信的增加,使得國產寵物食品憑借高性價比吸引了更多沒有品牌產地偏好的寵物主的目光,國產品牌有望在未來爭取到更多市場份額。

(三)寵物食品政策促進產品質量更有保障

據《2019年中國寵物行業白皮書》調查顯示,寵物主對于寵物干糧、零食和保健品的主要消費決定因素依次是:營養配比、原料和效果。

可見產品的質量和效用是贏得消費者青睞的關鍵。

但國內寵物食品行業魚龍混雜,不良企業產品事故的曝光使消費者對國產寵物食品的信任大打折扣,成為國產企業的銷售痛點。

2018年由農業農村部頒布的《中華人民共和國農業農村部公告》第20號中明確提到,“為進一步加強寵物飼料管理,規范寵物飼料市場,促進寵物飼料行業發展,我部在全面梳理《飼料和飼料添加劑管理條例》(以下簡稱《條例》)及其配套規章適用規定、充分考慮寵物飼料特殊性和管理需要的基礎上,制定了《寵物飼料管理辦法》《寵物飼料生產企業許可條件》《寵物飼料標簽規定》《寵物飼料衛生規定》《寵物配合飼料生產許可申報材料要求》《寵物添加劑預混合飼料生產許可申報材料要求》等6大規范性文件”。

隨著國家寵物食品相關的規定政策的推出,質量監管的升級,行業向著正確的方向快速發展。國內企業的產品質量逐漸提高,為消費者提供更好的保障。

四、上市寵物食品企業現狀:加快布局國內業務

(一)寵物行業上市公司情況

1.中寵股份:國內業務持續發力中煙臺中寵食品股份有限公司由煙臺中幸食品與日本寵物行業資深企業-伊藤公司于2002年合資成立,是一家全球寵物食品領域多元化品牌運營商,旗下有“Wanpy”“ZEAL”“Happy100”等自主品牌,產品涵蓋犬用、貓用兩大類別。

中寵股份致力于打造從產品研發、生產到營銷渠道建設全產業鏈企業。

2020年,公司營收為22.33億元,同比+30.1%;歸母凈利潤1.35億元,同比+70.72%。公司產品結構較為穩定,2020年寵物零食、罐頭、干糧占比分別為76.67%、13.92%、6.36%。

這兩類產品在近五年的銷售占比略有增長趨勢。

從毛利率看,中寵產品整體毛利率水平穩定,2020年寵物干糧毛利率最高,為33.31%;寵物罐頭和零食次之,分別為27.1%和24.24%。

2.佩蒂股份:海外業務毛利率優勢溫州佩蒂寵物用品有限公司在2002年注冊成立,主要產品為畜皮咬膠、植物咬膠、營養肉質零食、鳥食及可食用小動物玩具、烘焙餅干等系列寵物食品。

佩蒂股份是中國檢驗檢疫協會寵物分會副會長單位,國家標準《寵物食品-狗咬膠》的主持制定單位。

2020年,公司實現營收13.4億元,同比+32.88%,歸母凈利潤1.15億元,同比+129.14%。

佩蒂產品在2017年之前以畜皮、植物咬膠為主,合計占營收比90%以上。

自2018年開始,公司加強營養肉質零食產品的生產銷售,2019年其收入占比已達30%,同期畜皮、植物咬膠占比降至62.84%。2020年公司產品綜合毛利率約為25.51%,處于歷史正常水平。

(二)盈利能力與渠道能力情況

1、盈利能力:ROE呈現恢復性增長態勢2019、2020年中寵股份營收分別為17.16、22.33億元,同比+21.52%、+30.1%;歸母凈利潤0.79、1.35億元,同比+39.97%、+70.72%,實現量利雙增狀態。

而公司歸母凈利潤在2018年處于洼地,部分原因是公司不斷拓展國內市場,先后與阿里巴巴、蘇寧達成戰略合作,并組建多個電商團隊,建設線上渠道及新零售模式,銷售費用同比+107%;另外公司加大研發力度,加強技術和專業人才的引進和培育,研發費用近4100萬元。

隨著2019-20年公司凈利率的提升,中寵ROE也呈現回升態勢。

2020年佩蒂股份營收為13.4億元(同比+32.88%),歸母凈利潤為1.15億元(同比+129.62%),實現恢復性增長。

回溯歷史,公司歸母凈利潤在2018年達到峰值(1.4億元);而2019年由于中美貿易摩擦導致關稅上升、部分原材料價格顯著上漲、國內市場開拓投入增加等因素的影響,其歸母凈利潤同比-62.98%。

受益于銷售凈利率高位的優勢,公司ROE處于相對高位,走過2019年的低洼時期,2020年開始或將重新抬頭。

2.渠道能力:國內業務占比持續提升中寵股份與佩蒂股份均以國外市場為主,但近年來均加速開發國內市場。2020年中寵、佩蒂國外業務占比分別為73.51%、85.14%,同比-6.32pct、-0.82pct,均呈現下行趨勢,對應的國內市場占比逐步擴大。

看國內市場情況,中寵股份2020年銷售額為24.11億元,同比+57.08%(+20.5pct),占比24.11%(+4.41pct)。

公司國內市場開拓正在加速進行中,疊加我國電商行業的飛速發展,公司產品線上銷售逐季增長,我們估算線上銷售約占國內市場收入的60%。

從毛利率角度看,2020年中寵國內銷售毛利率為34.48%,顯著高于國外業務水平。 佩蒂股份國內業務體量較小,2020年約為1.99億元,占營收比約14.86%;國內毛利率約為15.72%,同比+2.71pct。

其產品銷售額絕大部分來自線下,我們根據 wind 數據推算2019年其線上銷售額約為1790萬元,約占國內收入的12.6%。

五、報告總結

基于人口老齡化、單身人士增加等社會結構變化以及養寵精細化等消費模式變化,我們看好寵物行業在寵物數量增長以及單寵消費金額提升方面的變化,從而帶動整個寵物行業規模的提升。

2020年我國寵物市場規模達到2065億元,其中寵物食品消費作為最大的養寵支出,其規模占比每年穩定在60%左右。

我們研究對比寵物干糧與零食的競爭態勢,認為寵物零食是國內品牌在競爭中突圍的有利方向之一,結合線上渠道、電商平臺、國家政策和理性化消費等優勢,國內寵物零食企業/品牌具備較大的發展潛力。

六、風險提示

國內市場開拓的風險:

由于國內寵物食品行業進入門檻較低,近年來我國新增許多寵物食品加工企業;國外著名寵物食品廠商也不斷進入國內市場。

隨著國內企業生產規模的逐漸擴大和國外資金、先進技術的不斷轉移,公司面臨的市場競爭將進一步加劇。

市場競爭的加劇將造成品牌推廣、活動促銷等銷售費用的增長,并可能對行業毛利率水平造成一定不利影響,公司存在國內市場開拓的風險。

原材料價格波動風險:

原材料價格波動直接影響公司營業成本,如果原材料價格上漲,公司與客戶的調價一般存在滯后性,會導致短期內公司毛利率水平下降;公司通常保留一部分原材料安全庫存以維持公司正常生產。如果原材料價格短期內大幅下降,公司將存在存貨出現跌價損失的風險。

匯率波動風險:

人民幣匯率的波動會影響公司出口產品價格,對公司產品的國際競爭力 產生影響,同時會產生匯兌損益,進而對公司經營業績產生一定影響,因此公司將面臨一定的 匯率波動風險。

勞動力成本上升的風險:

隨著我國工業化、城鎮化進程的持續推進和勞動力素質的不斷提高,員工薪酬水平的持續增長成為社會發展的必然趨勢,勞動力成本上升已成為我國經濟發展的普遍現象和眾多企業面臨的共性問題。

如果勞動力成本快速上升,可能會推動公司出口產品價格的提高,從而可能對公司產品在國際市場中的競爭帶來一定不利影響。

出口退稅政策變化的風險:

未來不排除公司產品的出口退稅率可能進一步下調甚至取消,出口退稅率的下調或取消將影響公司產品在國際市場上的價格競爭力,對公司經營業績產生一定影響,因而公司面臨出口退稅政策變化導致利潤下降的風險。

海外市場競爭加劇的風險:

隨著全球經濟一體化進程的推進,泰國、越南等新興經濟體也逐漸加入到國際市場競爭中,盡管目前上述國家內寵物零食生產企業數量較少,但由于其人工成本低廉,未來將可能在國際市場上對中國產寵物食品形成一定沖擊,公司產品出口面臨海外市場競爭加劇的風險。

貿易摩擦或貿易壁壘引發的風險:

未來如果中美貿易摩擦持續進行并升級,公司美國客戶順應其國家政策,減少甚至停止從國外進口,轉而向美國國內供應商采購,將會導致公司對美國的出口銷量下降,對公司的出口收入、主營業務盈利以及前次募集資金投資項目的產能消化及效益實現等會帶來一定不利影響。

境外經營風險:

由于其他國家在法律環境、經濟政策、市場形勢以及文化、語言、習俗等方面與中國存在一定的差異,公司的經營決策、組織管理和風險控制會因此受到一定的難度和風險。

同時,如其經濟形勢及相關經濟政策發生變動,或公司境外子公司因信息獲取渠道未 能通暢有效,可能對其經營情況產生一定的影響,公司存在一定的境外經營風險。

新冠肺炎疫情帶來的風險:

盡管我國新冠肺炎疫情局勢持續向好,公司生產經營活動已全面恢復正常,但是全球新冠肺炎疫情及防控情況尚存較大不確定性,若國內疫情出現反復,或國外疫情無法得到控制,可能會對公司業績造成較大不利影響。

———————————————————

請您關注,了解每日最新行業研究報告!

報告內容屬于原作者,僅供學習!

作者:中國銀河證券 謝芝優

更多行業報告原文請登錄【遠瞻智庫】或點擊下方鏈接:

相關內容

-

未滿月的小狗拉稀怎么治療

未滿月的小狗拉稀怎么治療,小烏龜睜不開眼眼睛怎么辦?(小烏龜睜不開眼,眼睛有點腫),小型牧羊犬品種 中國牧羊犬品種大全,未滿月的小狗拉稀怎么治療呢?1、狗狗拉稀一般是病毒引起的,主人要注意觀察狗狗的精神狀態,如果狗狗精神不好,食欲不振,就要考慮是不是感染了病毒。這時候可以給狗狗喂食汪益制,幫助狗狗恢復健康。2、如果狗狗拉稀的情況比較嚴重 ...

-

膨潤土貓砂怎么溶解|白醋能溶解膨潤土貓砂么

膨潤土貓砂怎么溶解|白醋能溶解膨潤土貓砂么,小型牧羊犬品種 中國牧羊犬品種大全,養鱷龜有什么好處?養佛鱷龜的好處,膨潤土貓砂怎么溶解?1、首先我們要知道貓砂的主要成分是什么,一般來說貓砂的主要成分是碳酸鈣,這種物質是不溶于水的,所以我們在使用貓砂的時候,需要要經過水的稀釋才能使用。2、其次我們要知道貓砂的作用是什么,貓砂的作用就是清潔貓 ...

-

可以帶狗狗入住的酒店查詢_上海可以帶狗狗入住的酒店

可以帶狗狗入住的酒店查詢_上海可以帶狗狗入住的酒店查詢,一、臨沂允許寵物入住的酒店?,二、如家漢庭可以帶狗入住嗎?,貓狗同養禁忌,貓狗同養禁忌迷信,中國第一獵犬(中國十大獵犬),可以帶狗狗入住的酒店查詢一下,如果是正規的寵物醫院,就不用擔心了。另外,如果狗狗是在外面流浪的,也要注意它的身體狀況,如果有什么不舒服的地方,可以及及時帶它去醫院 ...

-

啄木鳥最怕什么動物|啄木鳥最怕什么農藥

啄木鳥最怕什么動物|啄木鳥最怕什么農藥,螞蟻怕什么?,動物叫的聲音大全?,啄木鳥的敵人有哪些陸地動物?,洗衣機可以洗不脫水怎么解決,啄木鳥有天敵的嗎???,啄木鳥最害怕什么動物,中國第一獵犬(中國十大獵犬),貓441是什么藥(貓傳腹441是什么圖片),啄木鳥最怕什么動物,答案是松鼠。松鼠是一種非常聰明的動物,它們能夠模仿人類的聲音,并且還 ...

-

小精靈寵物醫院,小七寵物醫院

小精靈寵物醫院,小七寵物醫院,一:小精靈寵物醫院,二:小精靈寵物醫院電話,三:小精靈寵物醫院怎么樣,武當山圖片_武當山風景區圖片,北京柯基犬(北京柴犬),小精靈寵物醫院。小精靈寵物醫院位于廣州市越秀區東風西路,是一家專業從事寵物醫療服務的機構。醫院擁有先進的醫療設備,配備專業的醫護人員,為提供全方位的醫療保障。小精靈寵物醫院致力于打造中國 ...

-

貓咪營養膏是什么|貓咪營養膏是什么味道

貓咪營養膏是什么|貓咪營養膏是什么味道,貓咪懷孕后要吃什么東西?貓咪懷孕后吃什么好,當前文章已是最新一篇了,解釋貓咪營養膏是一種由貓糧公司開發、針對貓咪營養需求而設計的補充品。1、配方:貓咪營養膏主要添加動物脂肪、維生素、花青素等成分,以促進貓咪日常營養的攝入,維持健康狀態。2、包裝:貓咪營養膏的包裝方式大多以吸管配裝的凝膠狀方式出現,便 ...

-

故意殺死流浪貓犯法嗎 |物業殺死流浪貓犯法嗎

故意殺死流浪貓犯法嗎 |物業殺死流浪貓犯法嗎,腦筋急轉彎3600題_腦筋急轉彎3600題大全,中國桂花之鄉_中國桂花之鄉李岙村,故意殺死流浪貓犯法嗎?如果你在路上看到一只流浪貓,不要輕易去撫摸它,因為這可能是一只被主人遺棄的貓咪,它的身上可能攜帶著病毒,如果你撫摸它,很可可能就會感染上這種病毒,所以請大家不要隨意去撫摸它。還有一種情況就是 ...

-

布隆迪六間魚幼魚|布隆迪六間魚兇嗎

布隆迪六間魚幼魚|布隆迪六間魚兇嗎,寵物兔子價格排名(大型寵物兔子品種及價格),狗狗睡到半夜會跑到我床邊(狗狗睡到半夜會跑到我床邊叫),布隆迪六間魚幼魚養殖場,這些魚幼魚將在未來幾個月內出口到中國。“我們希望通過這個項目,讓更多的非洲人吃到新鮮的魚。”阿卜杜勒·卡里姆說。他表示,中中國市場對非洲來說非常重要,他們的產品質量好,價格合理,而 ...

-

五爪金龍圖片|中國五爪金龍圖片

五爪金龍圖片|中國五爪金龍圖片,會說話的湯姆貓電腦版下載(會說話的湯姆貓電腦版喝牛奶),雪達犬為什么是禁犬 ?雪達犬為什么是禁犬,五爪金龍圖片上的人物,是一個身穿金色鎧甲的男子,手中拿著一把長劍,看起來非常的霸氣。這個人物的出現,引起了不少玩家的注意,紛紛猜測這個個英雄是誰。有人說是趙云,也有人說是關羽,甚至還有人說是孫悟空。不過,大家都 ...

-

藏獒打得過哈士奇 |哈士奇能打過藏獒嗎

藏獒打得過哈士奇 |哈士奇能打過藏獒嗎,中國流浪貓數量數據 流浪貓狗數據,英國古代牧羊犬 英國古代牧羊犬的壽命長嗎,藏獒打得過哈士奇,你說這是不是一個笑話?不過話說回來,二哈雖然拆家厲害,但是也不至于打不過哈士奇吧?畢竟二哈的智商還是很高的,只不過它太傻了了。網友家養了一只哈士奇,平時二哈總是喜歡欺負主人,但是主人也不是吃素的, ...

-

英國十大名貓|英國十大名瓷

英國十大名貓|英國十大名瓷,1、中國貍花貓,2、襤褸貓,3、威爾士貓,4、日本短尾貓,5、卡爾特貓,6、埃及貓,7、波米拉貓,8、彼得禿貓,9、索馬里貓,10、四川簡州貓,11、東方短毛貓,12、新加坡貓,13、雪鞋貓,14、俄羅斯藍貓,15、挪威森林貓,16、山東獅子貓,17、金吉拉,18、緬甸貓,19、緬因貓,20、德文卷毛貓,21、 ...

-

中國貍花貓|中國貍花貓英文名

中國貍花貓|中國貍花貓英文名,1、中國貍花貓有什么不一樣?,2、中國貍花貓品種?,3、貍花貓有多少年歷史?,4、中國的貍花貓數量有減少嗎?,5、中國貍花貓怎么分品種?,6、中國貍花貓有什么優缺點呢?,超可愛的貓表情包一臉懵 可愛貓表情包動圖,威瑪獵犬介紹(德國威瑪獵犬圖片),中國貍花貓的數量在世界范圍內都是非常稀少的,所以很多人都覺得中 ...

-

貓咪配種后嘔吐的|貓咪配種后嘔吐 不吃東西

貓咪配種后嘔吐的|貓咪配種后嘔吐 不吃東西,配種,懷孕,分娩,西班牙狗狗移民(國足某人移民西班牙),養過泰迪是什么意思(當泰迪養是什么意思),以貓狗來講,國內目前的養寵人群以女性為主,性別中占據了88%左右的巨大份額。年齡分布上,80后90后成為了主力軍,達到了74%左右的養寵比例,隨著年輕化一代的更迭,文化素質教育的提升,大部分有寵一代 ...

-

中國貍花貓被cfa除名 中國貍花貓被cfa除名是什么時候

中國貍花貓被cfa除名 中國貍花貓被cfa除名是什么時候,一:中國貍花貓被cfa除名世界十大禁養名貓,二:中國貍花貓被cfa除名是什么時候,三:貍花貓為什么被cfa除名,四:貍花貓 除名,代表精神的動植物 (動植物象征的精神),火玫瑰蜘蛛壽命(智利火玫瑰蜘蛛壽命),中國貍花貓被cfa除名后,會有什么影響?答案出乎意料!在中國,大家都知道 ...

-

呼吸道感染 |呼吸道感染咳嗽怎么治最快最有效

呼吸道感染 |呼吸道感染咳嗽怎么治最快最有效,幼犬低血糖死亡前兆 (貓低血糖死亡前兆),中國八大名貓 (中國八大名貓烏云蓋雪),呼吸道感染,而且還會引起呼吸道疾病。所以,寶寶出現咳嗽的時候,家長一定要注意觀察,不要盲目給寶寶吃藥。如果寶寶咳嗽比較嚴重,可以在醫生的指導下適當服用一些止咳藥,這樣才能更好地緩解寶寶咳嗽的癥狀。但是,有些藥物對 ...

-

英國第一貓larry |英國第一貓larry是什么品種

英國第一貓larry |英國第一貓larry是什么品種,中國八大名貓 (中國八大名貓烏云蓋雪),高加索犬名字 (高加索犬取名字霸氣),英國第一貓larry在英國倫敦動物園被發現,這只貓的名字叫做mickey,是一只流浪貓。mickey在動物園里已經生活了4年,它的主人是一位攝影師,他經常常會拍攝一些關于流浪貓的照片,然后發到網上。這一次, ...

-

中國八大名貓 |中國八大名貓烏云蓋雪

中國八大名貓 |中國八大名貓烏云蓋雪,一、中國10大禁止養的貓?,二、銀漸層智商排名第幾,三、中國野生動物數量排名?,呼吸道感染 (呼吸道感染咳嗽怎么治最快最有效),英國第一貓larry (英國第一貓larry是什么品種),中國八大名貓之首,也是世界上最古老的貓科動物之一。據記載,中國古代養貓的歷史已有3000多年,在漫長的歷史長河中,貓 ...

-

地圖魚價格,地圖魚價格圖片大全

地圖魚價格,地圖魚價格圖片大全,一:地圖魚價格表,二:地圖魚價格多少錢一斤,三:地圖魚價格圖片大全,四:地圖魚價格多少錢一只阿里巴巴,寵物牽引帶(寵物牽引帶市場哪里有),寵物狗價格排名_十大寵物狗排名,地圖魚價格是多少?我們可以通過這個網站查詢到各地的魚價,然后根據自己的需求選擇合適的地圖魚進行購買。如果你想買一些特別稀有的魚,比如金槍魚 ...

-

寵物嘉年華|寵物嘉年華怎么卡50萬獎牌

寵物嘉年華|寵物嘉年華怎么卡50萬獎牌,血腥貓打架視頻 ,血腥貓打架視頻,寵物牽引帶(寵物牽引帶市場哪里有),寵物嘉年華。本次活動以“寵物,讓生活更美好”為主題,旨在通過舉辦一系列豐富多彩的活動,營造歡樂祥和的節日氛圍,展示中國動物保護事業的巨大成就,推動全社會關愛動物、保護動物的良好風尚。同時,也為廣大市民提供一個親近自然、享受生活的平 ...

-

毒蜘蛛有什么種類 |中國毒蜘蛛種類大全

毒蜘蛛有什么種類 |中國毒蜘蛛種類大全,貓貓跟著你是什么意思 ?貓貓一直拿頭蹭你是什么意思,英國皇室寵物狗 _英國寵物狗沐浴露品牌,毒蜘蛛有什么種類,你知道嗎?今天我們就來說說這些不同種類的蜘蛛。首先第一種就是紅蜘蛛,這種蜘蛛的外形非常的奇特,看起來就像是一個大紅燈籠一樣樣,它的身體是紅色的,并且還有一個大大的眼睛,看起來十分的可愛。不過 ...